Tóm tắt nội dung

Doanh nghiệp tư nhân giữ một vai trò vô cùng quan trọng đối với sự phát triển của nền kinh tế hiện nay. Tuy nhiên không phải ai cũng nắm rõ khái niệm doanh nghiệp tư nhân là gì? Đặc điểm, quyền và nghĩa vụ của doanh nghiệp tư nhân? Tất cả sẽ được AZLAW giải đáp chi tiết trong bài viết dưới đây.

Doanh nghiệp tư nhân là gì?

Khái niệm doanh nghiệp tư nhân

Doanh nghiệp tư nhân (DNTN) có tên tiếng anh là Private enterprise.

Theo khoản 1 điều 183 Luật doanh nghiệp 2014. Doanh nghiệp tư nhân là doanh nghiệp do một cá nhân làm chủ và tự chịu trách nhiệm bằng toàn bộ tài sản của mình về hoạt động của doanh nghiệp. Khái niệm DNTN còn được hiểu là chỉ có cá thể là cá nhân, số lượng 01 người.

Cơ cấu tổ chức của doanh nghiệp tư nhân

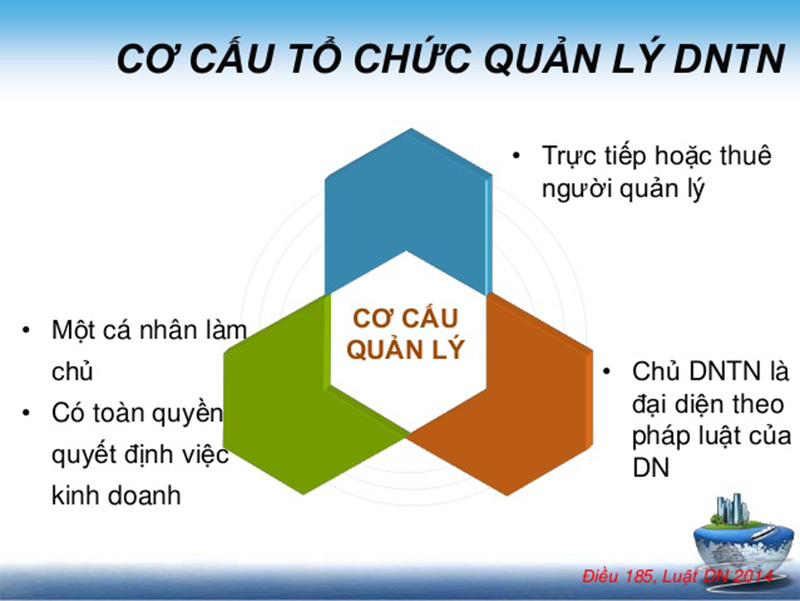

Cơ cấu tổ chức quản lý

Cơ cấu của các tổ chức DNTN vô cùng đơn giản. Bởi bộ máy này hoạt động dựa theo quyền quyết định của chủ doanh nghiệp. Điều này được thể hiện rõ trong Luật Doanh nghiệp 2014 Điều 185.

- Chủ DNTN toàn quyền quyết định với tất cả các hoạt động kinh doanh của doanh nghiệp. Việc sử dụng các nguồn lợi sau khi nộp thuế; và thực hiện các nghĩa vụ tài chính khác theo quy định của pháp luật.

- Chủ DNTN có thể trực tiếp hoặc thuê người quản lý, điều hành hoạt động kinh doanh. Trong trường hợp thuê người khác làm Giám đốc; quản lý doanh nghiệp vẫn phải chịu trách nhiệm về mọi hoạt động kinh doanh.

- Chủ DNTN sẽ là nguyên đơn; bị đơn; hoặc người có quyền, nghĩa vụ liên quan trước Trọng tài, Tòa án. Trong các tranh chấp liên quan đến doanh nghiệp.

- Chủ DNTN sẽ là người đại diện theo pháp luật của doanh nghiệp.

Đặc điểm của doanh nghiệp tư nhân là gì?

Doanh nghiệp tư nhân do một các nhân bỏ vốn thành lập và làm chủ

DNTN sẽ không có sự góp vốn giống như các công ty nhiều chủ sở hữu. Nguồn vốn của doanh nghiệp cũng xuất phát chủ yếu từ một tài sản cá nhân duy nhất.

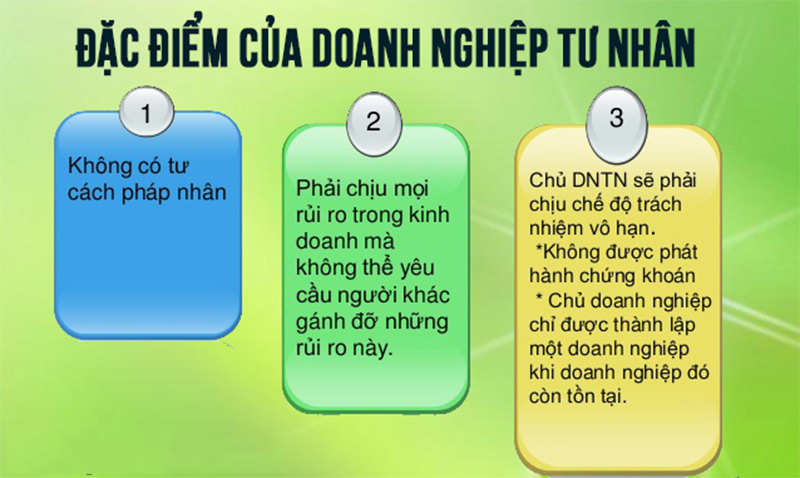

Doanh nghiệp tư nhân không có tư cách pháp nhân

Một pháp nhân sẽ có tài sản riêng. Nghĩa là có sự minh bạch giữa tài sản của pháp nhận đó với người tạo ra tài sản. DNTN sẽ không có sự độc lập về tài sản. Bởi tài sản đó không độc lập với trong mối quan hệ với tài sản của DNTN.

Chịu trách nhiệm vô hạn với mọi khoản nợ phát sinh

Vì không có tính độc lập về tài sản, chủ DNTN sẽ phải chịu trách nhiệm duy nhất trước mọi rủi ro. Không chỉ chịu trách nhiệm về hoạt động kinh doanh; mà còn phải chịu trách nhiệm bằng toàn bộ tài sản trong trường hợp vốn đầu tư đăng ký không đủ.

Quan hệ sở hữu vốn trong doanh nghiệp

Nguồn vốn của DNTN là xuất phát từ tài sản của chủ doanh nghiệp. Trong quá trình hoạt động, DNTN có quyền tăng hoặc giảm vốn đầu tư và chỉ cần khai báo đối với Cơ quan đăng ký kinh doanh trong trường hợp giảm số vốn đầu tư xuống mức đã đăng ký. Không thể tách bạch giữa tài sản của chủ DNTN với tài sản của chính doanh nghiệp đó.

Phân phối lợi nhuận

Vì chỉ có một chủ sở hữu; nên toàn bộ lợi nhuận thu được sẽ thuộc về chủ DNTN. Điều đó cũng có nghĩa là chủ doanh nghiệp cũng là cá nhân duy nhất chịu mọi trách nhiệm rủi ro trong kinh doanh.

Quan hệ sở hữu quyết định tới quan hệ quản lý

DNTN chỉ có một chủ đầu tư nên cá nhân đó có quyền quyết định mọi vấn đề liên quan. Chủ DNTN là người đại diện theo pháp luật.

Ưu nhược điểm của doanh nghiệp tư nhân

Về ưu điểm

- Chỉ có một chủ sở hữu nên chủ sở hữu có quyền quyết định mọi hoạt động và các vấn đề liên quan đến doanh nghiệp.

- Chủ DNTN cũng là người đại diện theo pháp luật của doanh nghiệp; có quyền bán DNTN cho người khác.

- Do chế độ trách nhiệm vô hạn nên DNTN ít bị ràng buộc.

- Cơ cấu tổ chức tương đối đơn giản.

- Chế độ trách nhiệm vô hạn được pháp luật quy định giúp DNTN dễ dàng tạo được sự tin tưởng từ đối tác.

Về nhược điểm

- Là loại hình doanh nghiệp không có tư cách pháp nhân

- Tính rủi ro cao khi chủ DNTN phải chịu trách nhiệm bằng toàn bộ tài sản của mình.

- Không phát hành được bất kỳ loại chứng khoán nào.

- Không được góp vốn và mua cổ phần trong các doanh nghiệp khác.

- Chỉ được thành lập duy nhất một DNTN.

Các loại thuế doanh nghiệp tư nhân phải nộp

Thuế môn bài của doanh nghiệp tư nhân

Mức đóng thuế môn bài được quy định theo Điều 4 Nghị định 139/2016/NĐ-CP như sau:

| Vốn điều lệ ghi trong giấy chứng nhận kinh doanh | Tiền lệ phí môn bài |

| Trên 10 tỷ đồng | 3.000.000 đồng/năm |

| Từ 10 tỷ đồng trở xuống | 2.000.000 đồng/năm |

| Chi nhánh, địa điểm kinh doanh, văn phòng đại diện, tổ chức kinh tế khác | 1.000.000 đồng/năm |

Thuế giá trị gia tăng của doanh nghiệp tư nhân

Có 2 cách tính thuế đó là:

- Cách tính thuế giá trị gia tăng theo phương pháp khấu trừ

Số thuế GTGT phải nộp = Số thuế GTGT đầu ra – Số thuế GTGT đầu vào được khấu trừ.

Trong đó:

- Số thuế GTGT đầu ra = Tổng số thuế GTGT của hàng hóa, dịch vụ bán ra ghi trên hóa đơn GTGT.

- Số thuế GTGT đầu vào = Tổng số thuế GTGT của hàng hóa, dịch vụ mua vào ghi trên hóa đơn GTGT.

- Cách tính thuế giá trị gia tăng theo phương pháp trực tiếp

Số thuế GTGT phải nộp = Tỷ lệ % x với doanh thu

Thuế thu nhập doanh nghiệp của doanh nghiệp tư nhân

Thuế TNDN phải nộp = (Thu nhập tính thuế – Phần trích lập quỹ KH&CN (nếu có) ) x Thuế suất thuế TNDN

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế – Thu nhập được miễn thuế – Các khoản lỗ được kết chuyển từ các năm trước.

- Thu nhập chịu thuế = (Doanh thu – Chi phí được trừ) + Thu nhập chịu thuế khác

- Thu nhập được miễn thuế: bao gồm 11 loại thu nhập theo quy định tại Điều 4 Luật thuế TNDN.

- Thuế suất thuế TNDN

- Mức thuế suất 20%: áp dụng cho tất cả các doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam.

- Mức thuế suất từ 32% – 50%: áp dụng cho những doanh nghiệp có hoạt động tìm kiếm, thăm dò, khai thác dầu khí, và tài nguyên quý hiếm khác được khai thác tại Việt Nam.

- Mức thuế suất 50%: áp dụng đối với các doanh nghiệp có hoạt động tìm kiếm, thăm dò, khai thác các mỏ tài nguyên quý hiếm như vàng, kim loại quý,…

Thuế thu nhập cá nhân của doanh nghiệp tư nhân

– Đối với cá nhân cư trú có hợp đồng lao động từ đủ 3 tháng trở lên: Khấu trừ dựa theo biểu thuế lũy tiến từng phần và người lao động sẽ được tính giảm trừ gia cảnh trước khi khấu trừ. DNTN sẽ trả thu nhập, có trách nhiệm quyết toán thay cho các cá nhân có ủy quyền.

– Đối với cá nhân cư trú không có hợp đồng lao động hoặc có hợp đồng lao động nhưng dưới 03 tháng: Khấu trừ trực tiếp 10% tại nguồn trước khi trả thu nhập và có tổng mức chi tra từ 2.000.000 đồng trở lên và không được tính giảm trừ gia cảnh nhưng được làm cam kết 02/CK-TNCN (nếu đủ điều kiện) để DNTN trả thu nhập tạm thời không khấu trừ thuế của các cá nhân này.

– Đối với cá nhân không cư trú: Khấu trừ 20% trước khi trả thu nhập

Ngoài ra, DNTN còn có thể phải nộp thêm các loại thuế khác như thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường,….

Quyền và nghĩa vụ của doanh nghiệp tư nhân

Quyền của chủ doanh nghiệp tư nhân

- Toàn quyền quyết định tất cả hoạt động kinh doanh của doanh nghiệp bao gồm: phương án phát triển công ty; điều hành các hoạt động kinh doanh; cơ cấu tổ chức doanh nghiệp; quyết định đầu tư các dự án; thuê lao động; bổ nhiệm các chức danh cho vị trí quản lý; sử dụng lợi nhuận sau khi đã nộp thuế và thực hiện các nghĩa vụ tài chính theo quy định của pháp luật.

- Tự quyết định tăng hoặc giảm vốn điều lệ trong doanh nghiệp.

- Thuê người khác để quản lý, điều hành hoạt động kinh doanh của doanh nghiệp

- Cho thuê doanh nghiệp, bán doanh nghiệp hoặc tạm ngừng kinh doanh

- Các quyền khác theo quy định của pháp luật

Nghĩa vụ của chủ doanh nghiệp tư nhân

- Chịu trách nhiệm bằng toàn bộ tài sản của mình về các hoạt động của DNTN.

- Chủ DNTN có nghĩa vụ phải đăng ký chính xác tổng số vốn đầu tư

- Bảo đảm các nghĩa vụ thuế và các nghĩa vụ tài chính khác.

- Báo cáo tài chính theo định kỳ theo quy định của pháp luật

- Thực hiện thông báo cho các cơ quan có thẩm quyền khi tiến hành cho thuê, bán hoặc tạm ngừng kinh doanh.

- Chủ DNTN không được đồng thời là chủ hộ kinh doanh hay thành viên công ty hợp danh.

- Thực hiện các nghĩa vụ khác theo quy định của pháp luật.

Thành lập doanh nghiệp tư nhân cần bao nhiêu vốn?

Khi thành lập DNTN, bạn phải cần biết về 4 loại vốn:

- Vốn điều lệ DNTN: Là số vốn do chủ sở hữu doanh nghiệp góp hoặc cam kết góp vào DNTN trong thời hạn nhất định.

- Vốn pháp định: Là mức vốn tối thiểu mà chủ sở hữu phải có để thành lập DNTN nếu doanh nghiệp kinh doanh các ngành nghề quy định mức vốn pháp định.

- Vốn ký quỹ: Là số vốn mà DNTN đăng ký để làm thủ tục thành lập DNTN trong một số trường hợp bắt buộc theo quy định của Pháp luật.

- Vốn của tổ chức, cá nhân nước ngoài: Là mức vốn của nhà đầu tư nước ngoài tổ chức thành lập DNTN theo pháp luật khi đầu tư kinh doanh tại Việt Nam.

Số vốn đầu tư cần phải có để thành lập DNTN hiện nay chưa có một quy định nào cụ thể. Nó sẽ phụ thuộc vào khả năng tài chính của bạn và dựa theo quy định cụ thể nếu như bạn kinh doanh những ngành có điều kiện. Mức vốn mà chủ sở hữu đưa ra phải phù hợp, không vượt quá thực tế để hạn chế những rắc rối sau này.

Nếu DNTN đăng ký các ngành nghề kinh doanh bình thường thì sẽ không yêu cầu mức vốn pháp lệnh và không có quy định về mức vốn tối thiểu. Có nhiều đơn vị doanh nghiệp khi đăng ký vốn điều lệ công ty là 1 triệu đồng, điều này là không sai nhưng việc đăng ký mức vốn quá thấp sẽ khiến cho các giao dịch với ngân hàng, đối tác gặp một số trở ngại. Vậy nên cần phải cân nhắc kỹ lưỡng.

Trong trường hợp doanh nghiệp đăng ký kinh doanh yêu cầu mức vốn pháp định thì mức vốn tối thiểu cần phải có sẽ là mức quy định của ngành nghề kinh doanh đó. Vốn pháp định ở Việt Nam được xác định theo từng ngành nghề cụ thể, và không áp dụng cho từng loại hình doanh nghiệp.

Thành lập doanh nghiệp tư nhân có lợi gì?

Thành lập DNTN đem tới nhiều lợi ích, đó là:

- Chủ doanh nghiệp không phải lấy ý kiến, chờ đợi quyết định của bất kỳ ai liên quan đến việc quản lý, hoạt động kinh doanh của doanh nghiệp.

- Sự tin tưởng cao trong hợp tác kinh doanh với các đối tác kinh tế do chế độ chịu trách nhiệm vô hạn.

- Được hưởng toàn bộ lợi nhuận, lợi ích từ chính hoạt động kinh doanh mà không phải phân chia.

- Có cơ cấu tổ chức quản lý đơn giản, gọn nhẹ.

- Chỉ một người đứng đầu nên hoạt động kinh doanh được đảm bảo bí mật.

- Ít phải chịu sự ràng buộc của pháp luật vì không có tư cách pháp nhân.

- Dễ dàng kiểm soát, quản lý phân bố công việc.

- Toàn quyền định đoạt việc tăng và giảm vốn đầu tư theo ý của mình.

- Linh hoạt khi thay đổi ngành nghề kinh doanh.

- Dễ dàng chuyển nhượng (bán) cơ sở kinh doanh hoặc làm thủ tục giải thể nếu hoạt động kinh doanh không mang lại lợi nhuận như ý muốn ban đầu.

Với các thông tin trên đây, hy vọng sẽ giúp bạn hiểu thêm khái niệm doanh nghiệp tư nhân là gì. Để được tư vấn chi tiết về các quyền lợi, mức thuế mà doanh nghiệp tư nhân của mình phải đóng thì hãy liên hệ với AZLAW.

Công ty TNHH tư vấn AZLAW chuyên cung cấp dịch vụ tư vấn pháp luật đầu tư, pháp chế doanh nghiệp rất hân hạnh được đồng hành cùng Qúy khách hàng trong mọi vấn đề pháp lý.

Mọi ý kiến thắc mắc cần giải đáp và đóng góp xin vui lòng liên hệ:

Địa chỉ: K28, Ngõ 68 Trung Kính, Phường Yên Hòa, Quận Cầu Giấy, Thành phố Hà Nội

Mobile: 0987.748.111 – 024.22151888

Email: info@azlaw.com.vn

Website: https://azlaw.com.vn